前一期

前一期

我们创造财富,但更重要的是有效积累财富。进入后疫情时代,结合资管新规落地,如何让财富稳健增值成为每个人关心的问题,今天两位理财师和大家聊聊家庭理财观念的转变与思考。

交通银行青岛分行营业部理财经理 毕星谕

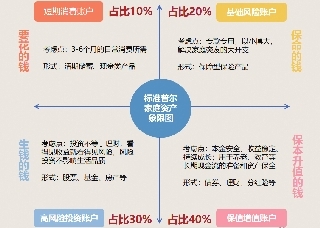

标准普尔家庭资产象限图被公认为最合理稳健的家庭资产分配方式。依据资金流动性、风险承受性与收益回报性三个维度总共分为四个象限:短期消费账户、基础风险账户、高风险投资账户与保值增值账户。

在我看来,因每个人与每个家庭风险偏好不同,象限图中四个账户推荐比例作为参考,投资者可依据自身情况进行具体分析调整。当受到诸如疫情类的突发因素冲击时,合理资产配置的重要性更为凸显。如果把家庭财富积累比作金字塔,那保值增值账户与基础风险类账户便是塔的基础层,然而很多家庭往往容易忽略这一“地基”的配置。

再谈资管新规

距离资管新规过渡期结束,还有不到半年时间,对于咱普通投资者而言,资管新规究竟意味着什么呢?

资管新规要求银行打破刚性兑付,理财产品回归“受人之托,代人理财”本源,投资者盈亏风险自担,通俗地说就是在银行再也找不到“保本保息”的理财产品,另外取消90天内的封闭式理财,未来银行理财产品全部采用净值化。

家庭理财观念转变建议

当冲击与改变来临时,最好的办法是积极应对变化而不是固步自封、被动地等到最后手足无措。当下,给您和您的家庭一些资产配置建议,希望对于现在的您有所帮助。

合理资产配置,不把鸡蛋放在同一个篮子。如果您对于家庭资产还没有进行合理配置,不如拿出一张纸和一支笔,对照标准普尔家庭资产象限图,对家庭资产的长、中、短进行配置,依据您目前的风险偏好进行四个账户的占比设计,短期消费类账户看需求,高风险投资账户看目前家庭的风险承受能力,基础风险类账户与保值增值账户必须配置。

在可承受的风险范围内选择适合自己的产品。目前评估投资者的风险承受能力从低到高可分为六个等级,对应的理财产品可以从小于或与自己风险承受结果相匹配的产品中进行选择。在选择产品时不能只执着于“保本保息”,更需要了解与在意的是产品本身与市场情况等。对于偏稳健型的投资者而言,可以尝试债券市场的净值型理财或债券型基金,作为投资方式的过渡,对于稍有些风险承受能力的投资者,可以尝试“固收+”类的净值型理财或混合类基金产品等。

形成长期投资意识,正视保障保值类产品。是否给您和您的家人配置了保障型产品呢?不要一味地谈“保”抵触、提“险”色变,作为专款专用的保障型保险是必备的。在当前形势下,建议短期内加大基础风险类账户与保值增值账户资产配比。投资并不是一个短期行为,而是一个持续且不间断的过程,所以如何进行产品搭配,使得占比最多的保值增值账户资金尽可能多地增值呢?三年或五年可以考虑银行定期存款或国债,五年以上就可以考虑终身寿或分红险等保险类产品。

了解市场,养成投资意识与心理,保持平常心。市场涨跌是常态,投资机会存在于每一次板块轮动与市场涨跌里。理财产品净值化后,在产品持有期间,净值的上下浮动成为常态,向下浮动到亏损也是有可能的。

浦发银行青岛分行营业部理财经理 李庆锴

2021年是资管新规过渡期的最后一年,也是疫情后复苏经济的关键一年。回顾过去三年,资管新规打破期限错配,使理财收益从预期型向净值型转变,底层资产逐步由债券类向多类资产配置转变,投资期限也从固定持有期转为最短持有期。“理财不保本”的规定使得选择理财的难度上升,直接影响了投资者钱袋子的大小。因此,后疫情时代下如何认识经济发展趋势,把握投资方向以及防范市场风险,对投资者在进行资产配置时具有重要意义。

市场变数不断

利率下行大势所趋

7月政治局会议指出当前我国经济形势稳中向好,但外部环境更趋复杂。从去年的二季度到今年一季度,我国经济率先进入到一个后疫情的常态化,经济增长相对放缓。从中长期看,资本市场整体依然处于底部不断抬升的慢牛通道中,政策呈现“稳信用、松货币、宽财政”的组合。全球疫情后“先进先出、长尾退出”的特征将继续影响下半年大类资产配置节奏。

疫情不仅使得需求下滑,它展现出来更多的是供给冲击的特征。在这样背景下,经济的发展很大程度来源于杠杆率的提升,风险约束带来的成本上升以及债务负担的加剧。同时,美联储货币政策收紧的信号明显,加之美元升值的预期,会给市场带来一定的压力。央行为促进企业融资,于七月实施降准措施,为市场释放了宽松信号。

转观念 转投资方向

在碳中和政策导向下,7月政治局会议指出,未来新型能源势必会替代旧能源,要加快新能源车的建设。今年国内经济复苏和降准的双重利好,给大宗商品带来投资机遇。从债券投资维度来看,信用债因前期杠杆率加大带来一定压力,相应的国债、金融债、利率债相对更加安全。

以上几点我们的感知较为直接,那么当下,如何更好地调整自己的理财,实现更好的资产配置呢?

首先,转变理财观念,改善投资思维。原有预期收益型理财逐渐退出舞台,取而代之的是新净值理财。在底层资产投向来看,除大多投资于非标外,还有部分投资于权益市场。权益市场的投资收益直接反映在净值收益上,从而为投资者带来更好的投资回报,因而投资者有必要根据自身风险承受能力选择适合自己的理财产品。

其次,转化投资方向,分散投资风险。利率下行背景下,理财收益逐渐降低,投资者做好资产配置尤为重要。俗话说鸡蛋不要放在同一个篮子,普通投资者为避免通胀带来的资产实质性贬值,可将投资分散化。同时我们要认识到,中国财富管理市场仍处在不断发展与完善阶段,在银行存款及保险资产打底的基础上,有必要配置一定比例的风险资产,如基金,贵金属,股票期货等,紧跟国家政策,抓住国家发展的红利。同时树立长期投资的理念,与时间做朋友,真正把握风险资产的“价值”。